小一の壁で正社員を辞めたら後悔しない?「あの時までにお金を貯めておけば…」「あの時仕事を続けていれば…」後悔しないために考えておきたいお金のことを解説します。

※記事内に商品プロモーションを含む場合があります

こんにちは!4歳と2歳の娘を子育て中の正社員ワーママ、いちこ(@ichiko2022)です。

我が家は夫婦共働き、私は正社員時短勤務として働いていますが、時短がきれる5年後(次女が小1)までに正社員を退職することを目指しています。

小1の壁を乗り越えずに退職を目指す理由はこちらの記事で解説しています。

お金があれば今すぐにでも退職したいけど・・

毎日お疲れ様です。仕事・家事・育児の両立は本当に大変ですよね。

私もセミリタイアの目標を5年後にしている理由の大半はお金の問題です。

日中の大半を保育園で過ごす我が子達を見ながら、もっと子育てに時間を使いたい!

でもこの子達の明るい未来も守りたい…と葛藤の日々です。

子供は成長と共にお金がかかってくるからこそ、退職という決断は勇気がいりますよね。

お金の不安を解消するためには、ライフプランの作成とライフシミュレーションをおすすめします。

今回はセミリタイアするために必要なお金のことを、我が家のライフプランとライフシミュレーションを使って解説します。

働き方を変えたいと思っている方はぜひ読んでみてください。

▶大手企業勤務正社員。新卒で入社し、2度の産育休を取得後時短勤務。

▶シンプルライフでとにかく家事を時短し、本業を頑張るスタイルで資産形成中。結婚10年で資産3000万円達成。

▶元浪費家&マネリテ0。セミリタイアに向けて暮らしを見直し、2022年は貯蓄率35%を達成。

お金の準備は早くから始めることが大切です。

迷っているなら行動してみませんか?

私は今でこそ退職を目標としていますが、元々働くことが好きですし、長く働けるように福利厚生の整った今の会社に就職しました。

長女の育休から復職した3年前までは、正社員を辞めるなど考えてもいませんでした。

長女の時は育休を切り上げて復職してたよね。

当時はバリキャリ目指してたから、置いて行かれるのが怖かったんだよね。

長女は生後5ヶ月で保育園に預けました。

そんな私が、それからたった数年でセミリタイアを目指すようになりました。

何が言いたいかと言うと・・

人生何が起きるか分からないということです!

小1の壁に限らず、会社を辞めたいと思っている方もそうでないも、いつか退職をリアルに考えないといけないときが来るかもしれない。

お金の準備ができていれば、会社を辞めるという選択肢をいつでも持てるということです!

いつでも辞められると言われたら、少し肩の荷が降りませんか?

人生の選択肢を増やすために、一緒に頑張っていきましょう!

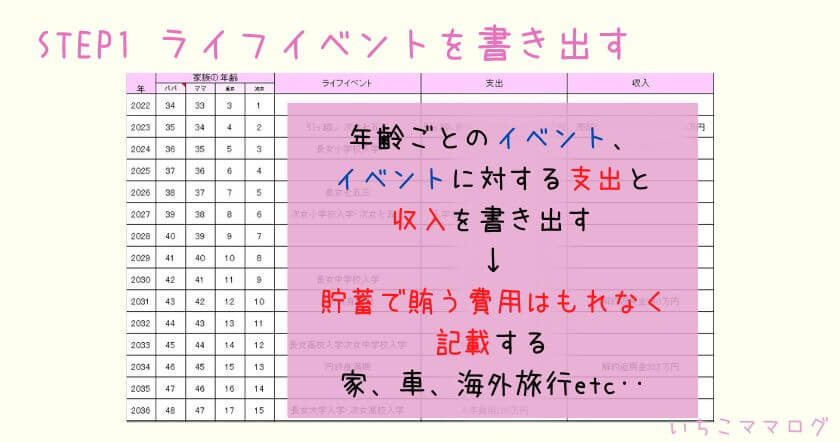

ライフイベントを考える

いくら貯蓄があれば正社員を辞められるかな?

ずばり、あなた次第です!

まずはじめに、必要な貯蓄は人によって全然違います。

お金の準備を始めるためには、あなたの生涯の支出を把握することが大切です。

まずは自分がどんな人生を送りたいかを考えてみましょう。

急にそんなこと言われても…

具体的に何を考えればいいの?

そうですよね!具体的には以下のようなことです。

・結婚するのかしないのか

・子供は持つのか持たないのか

・どんな家に住むのか

・車は必要なのか

・どんな暮らしがしたい(毎年海外旅行に行きたい…など)のか

・何歳まで働くのか

自分の理想の暮らしをした場合人生のどのタイミングでいくらお金が必要になるのか、ライフプラン表に書き出してみましょう。

我が家のライフプラン表は日本FP協会のHPに掲載されているものを参考にしています。

ライフイベントを書き出し、イベントごとに支出と収入を書き出していきます。

ライフイベントは人生の中で大きな支出と言われる「住宅」「教育」「老後」から考えてみるとイメージしやすくなりますよ。

住宅

ご自身のライフスタイルに合わせてどんな家に住みたいかを考え、住宅を購入する場合はいつ、いくらの物件を購入するのかイメージしてみてください。

物件価格の相場は不動産サイトで簡単に調べることができます。

頭金は一般的には物件購入価格の2割程度あると良いと言われますが、頭金なしでも購入できる場合もあります。

マイホーム購入の為には頭金以外にも不動産の登記費用や仲介手数料等の諸経費が必要になりますのでお忘れなく。

また住宅ローンを利用して購入する場合、正社員で働いている方が当然ローン審査は通りやすくなりますし、与信枠も大きくなりますので購入タイミングは重要です。

ちなみに我が家は6年前に頭金はほぼなしで新築マンションを購入しましたが、セミリタイアまでに売却を予定しています。

売却を視野に入れて、出来るだけ値下がりしにくい&売りやすそうな物件を購入しました。

都心部で暮らしているので賃貸だと家賃が高く、結果購入したことで住居費を安くすることができました。

住居費は支出の中でも最も割合が高いので、この費用を抑えることが貯蓄への近道ですね。

我が家の購入から現在までのマンションの収支はこちらの記事で紹介していますので、良ければ参考にしてみてください。

▶分譲マンションは資産になったのか?購入から6年間の収支まとめ

購入時にかかった金額についてもざっくり記載しています。

賃貸か持ち家かに正解はないですが、我が家は持ち家で資産形成するという選択肢(当時は深く考えていませんでしたが結果成功したのでよし)を取りました。

教育

公立か私立か大学に行くのか行かないか…等々条件によって金額が大きく変わってくる教育費についてはこちらの記事で紹介しています。

▶小1の壁で専業主婦になるワーママ。教育費の貯蓄目標と貯め方。

学校ごとにかかる費用をまとめているので、ご家庭の教育方針に合わせて総額を計算してみてください。

教育費については奨学金を借りる…という方法もありますが、ある程度資産を持った状態でセミリタイアする場合は奨学金の貸付対象にならない場合がありますので、出来るだけ準備しておきたいですね。

我が家は入学時にかかる費用のみライフイベントに入れています。

月々の教育費は後述するライフプラン表で管理しています。

老後

ご自身がどんなセカンドライフを送りたいのかによって必要な金額は大きく異なります。

まずは老後に必要な生活費を計算してみましょう。

収入については退職金の有無や年金シミュレーションなどから計算することができますので、不足分に備えて行きましょう。

老後の生活費がマイナスにならないよう、副業や無理のない範囲で資産運用をして備えていきたいですね。

その他の大きな支出

車の買い替えや持ち家のリフォーム、子供達の結婚のお祝い等々、月々のキャッシュフローでは賄えない支出についてもしっかり考えておきましょう。

月々のキャッシュフローでは賄えない費用は、ライフイベント表に追加しておきましょう。

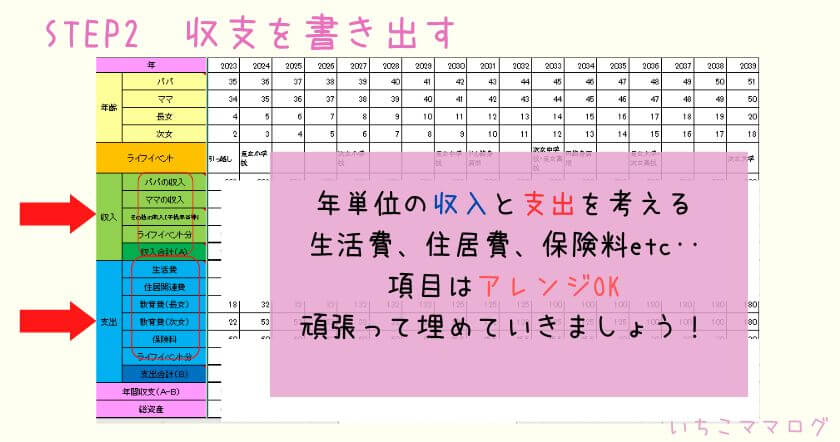

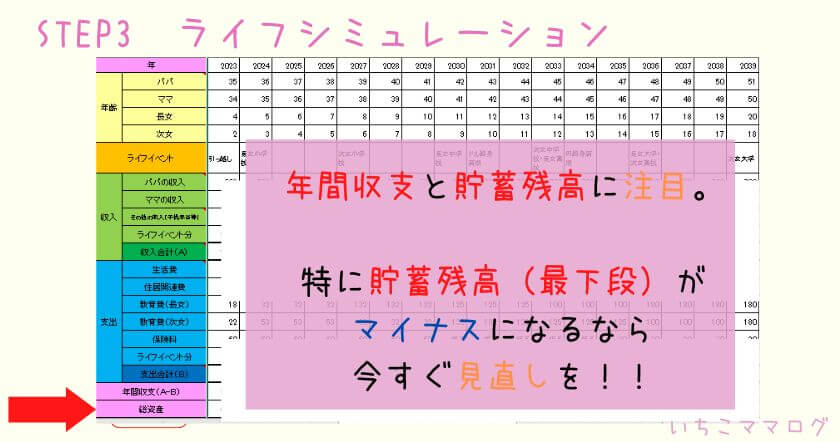

ライフシミュレーションで必要な金額を知る

ライフプラン表に大きな支出や収入予定(退職金等)を書き出したら、実際にライフシミュレーションをしてみましょう。

我が家はこちらも日本FP協会のHPに掲載されている表を参考に作成しています。

我が家は収入と支出をそれぞれ以下の項目に分けて計算しています。

収入→パパの収入、ママの収入、その他の収入(児童手当等)、ライフイベント(保険の解約返戻金等)

支出→生活費、住居費、教育費、保険料、ライフイベント(入学金や引っ越し費用等)

内容を埋めるのは少し大変ですが、頑張っていきましょう。

生活費の把握

ライフシミュレーションを行うための第1歩は支出の把握です。

ライフプラン表で大きな支出を把握出来たら、その他の費用を年単位で把握します。

食費や日用品、光熱費や通信費等の毎日の生活にかかるお金のことです。

これらの費用を把握するためには家計簿をつけるのが最適です。

家計簿って続かないのよね…

そんな方にはマネーフォワードMEがおすすめです。

持っているカードや銀行等の情報を連携しておくだけで、自動で資産管理と家計簿を作ってくれるので、1日5分で家計チェックができてしまいます。

家計簿をつける目的は家計の見直しをすること。

家計簿作りに時間を使うのは辞めましょう!

我が家の家計簿の使い方についてはこちらの記事で紹介していますので、参考にしてみてくださいね。

収入を把握する

支出の把握が出来たら、収入を考えます。

・何歳まで働くのか?

・仕事を辞めた後はどうするのか?

などです。

働き方に悩んでいる方は、ずっと働き続けた場合、転職した場合…など複数パターンでシミュレーションしてみるとお金のイメージがしやすくなりますよ。

私の場合は1年後に今の仕事を辞めるパターン、5年後に辞めるパターン。

辞めた後は扶養内で働くパターン、働かないパターン、などでシミュレーションしてます。

シミュレーションをする

支出と収入の把握ができたら、実際にシミュレーションをしてみましょう。

ライフイベントの追加もお忘れなく!

いかがでしょうか?

貯蓄残高が一生プラスなら、今すぐ理想の暮らしをスタートしても問題ありません。

おめでとうございます!

逆にどこかでマイナスが発生してしまう状態なら、今すぐに見直しが必要です。

収入を増やす、長く働く、節約する…などして理想の暮らしを目指していきましょう。

まとめ:小一の壁で退職。後悔しないためにお金の準備を始めよう。

小一の壁で正社員を退職しても後悔しないためにはお金の準備をしておくことが大切です。

ライフプランの作成とライフシミュレーションをすることであなたに必要なお金を計算することができますよ。

ライフシミュレーションをするには家計簿が必須なので、まだ家計簿をつけていない人は家計簿から始めてみましょう。

↓我が家の家計簿の使い方についてはこちら

▶シンプリストワーママの家計簿と家計管理の方法

必要なお金が分かったら、目標に向けてお金を貯めるのみです。

我が家は家事を時短して本業を頑張るスタイルで資産形成中です。

このブログでは、ワーママが家事を時短する方法を紹介していますので参考にしてみてくださいね。

あなたの暮らしがより良いものになりますように。

お読み頂きありがとうございました。

コメント