※記事内に商品プロモーションを含む場合があります

\2人の娘の教育費と老後資金の確保のために毎月4万円+αをウェルスナビで運用中/

↓過去の運用実績はこちら

▶積立開始13ヶ月目の運用実績

こんにちは!5年以内にセミリタイアを目指し中のワーママ、いちこ(@ichiko2022)です。

ウェルスナビは全自動で資産運用をしてくれるロボアドバイザーです。

忙しくて時間がなくても資産運用の知識がなくても簡単に資産運用をすることができるので、我が家も2021年から利用しています。

↓我が家がウェルスナビを始めた理由はこちら

▶投資初心者がウェルスナビを始めた理由。投資家への第一歩を踏み出す3STEP

今回は投資初心者の我が家がウェルスナビで資産運用を始めて18ヶ月目の実績と感想をまとめました。

・ウェルスナビを始めてみたい。

・ウェルスナビで本当に資産形成できるのか不安。

・ウェルスナビを利用している人の実体験が聞きたい。

・5年以内に正社員を退職し自由な働き方を目指す正社員ワーママ。

・セミリタイアに向けシンプルライフと家事の時短で時間創出。本業を頑張るスタイルで資産形成中。

・2021年5月からウェルスナビを開始。積立開始13ヶ月時点で200万円超を運用。

なりたい自分になれるように、一緒に頑張りましょう!

ウェルスナビの運用実績

それでは早速結論から。

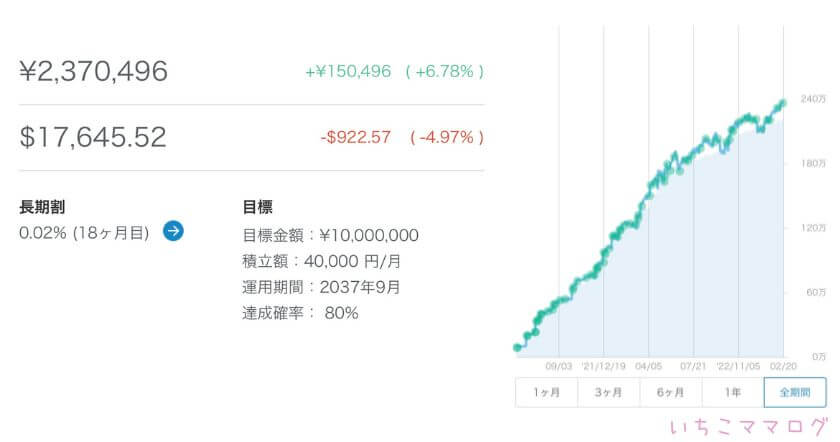

元本合計:2,220,000円

評価額:2,370,496円 (+150,496円 +6.78%)

ウェルスナビの公式サイトの画面を使って詳細を説明していきます。

積立条件と入金額

現在の運用元本は以下の通り。

元本合計:2,220,000円

我が家は以下の条件で積立を行っています。

積立開始当初に10万円を入金し、月2回2万円ずつ積立しています。

毎月4万円の積立に加え、家計に余裕がある時や相場が下がっている時は追加入金をする方針です。

前回報告した運用13ヶ月目時点の元本は192万円だったので、5ヶ月間で1回10万円の追加入金(月4万円×5ヶ月+追加入金10万円)をしたことになります。

結婚して8年間普通預金でしかお金を貯めてこなかったので、総資産で見るとまだまだ現金の比率が高めの我が家。

投資の比率を高めるためにせっせと入金しています。

セミリタイアに向けて入金力を高めてどんどん運用していきたいです!

子供達もまだ小さく、しばらくまとまったお金を使う予定もないので、生活防衛費以外は全部運用していきたいと思っています。

評価額

現在の評価額は以下の通りです。(2023.2.18 現在 運用開始18ヶ月目)

評価額:2,370,496円 (+150,496円 +6.78%)

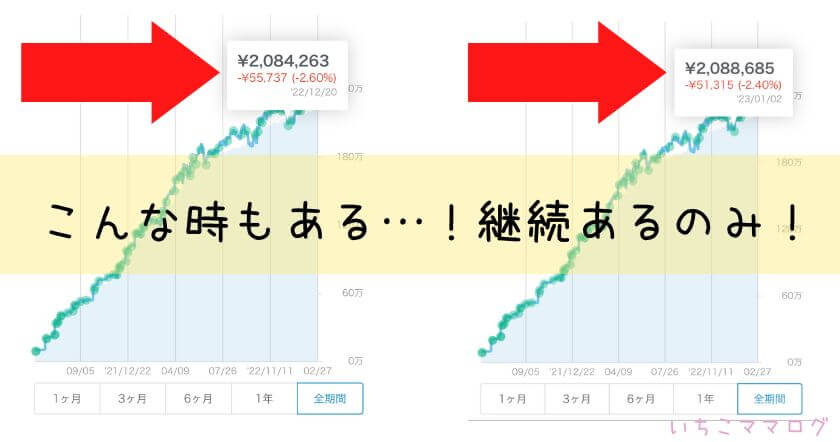

年末に年始にかけて株価が下落し、一時は評価額もマイナスになりましたが、盛り返してきました。

下がった時に追加入金するスタイルじゃなかったの?

ほったらかしすぎて下がってたことすら気が付かなかったよ!笑

積立分の買い付けはできていたからまぁOK。

毎日株価をチェックする。なんてことはしない(できない)ので、我が家には分散された銘柄を積立購入→基本放置のこのスタイルがぴったりです。

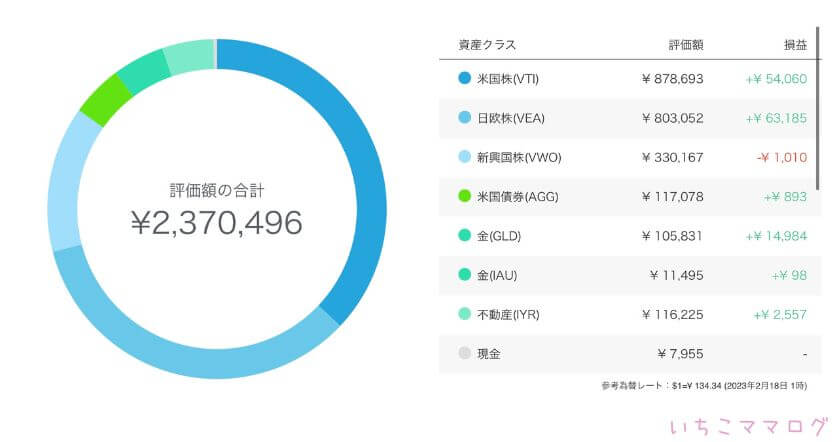

ポートフォリオは以下の通りです。

6つの質問に答えて口座を開設するだけで、ポートフォリオの作成もリバランスも勝手にしてくれるので助かります。

リスク許容度は積立を始めた当初から一番上の5(一番リスクが高いが期待リターンも大きい)にしています。

ウェルスナビで採用されているのは優良銘柄ばかりなこと、10年以上使う予定のない余剰資金で投資をしていることから長期的にはプラスになると判断し、積極的にリスクを取りに行ってます。

ドル建ての評価額は-4.97%です。

ドル建てではまだマイナスが続いていますが、長期的な運用が目的なのであまり気にしないようにしています。

マイナスに焦って狼狽売りが一番ダメ!

投資にリスクはつきものなので、少額から始めましょう。

円の評価額は、ドルの評価額を円換算した金額となります。出金は円で行われるため、出金の参考(※)としては円で表示される評価額をご参照ください。※実際の出金額は、ETF売却時の相場により変動することがこざいます。※実際の出金額は、ETF売却時の相場により変動することがございます。

ウェルスナビ公式サイトより引用

ここは日本ですからね!

これからも淡々と積立(時々追加投資)を続けていきます。

手数料

ウェルスナビを利用するためには『預かり資産の税込み1.1%』を手数料として支払う必要があります。

我が家の手数料総額は以下の通り。

自分でETFの買い付けを行うのと比べるとウェルスナビの手数料1.1%は高いですが、ETFの分配金>手数料で済んでいます。

手数料が高いというのはウェルスナビのデメリットですが、我が家は納得した上で運用を続けています。

↓ウェルスナビのデメリットについてはこちら

▶ウェルスナビはやめた方がいい?3つのデメリットについて考察

また、ウェルスナビでは分配金は自動で再投資する仕組みになっているので、受け取ることは出来ません。

しかし、この再投資は複利の効果をより大きくしてくれます。

不労所得として魅力的な分配金ですが、セミリタイアするまではひたすら運用するのみ!

投資初心者がウェルスナビで18ヶ月資産運用した感想

ウェルスナビはポートフォリオの作成やリバランス等難しいことは全部代わりにこなしてくれるので、ほったらかしでも初心者でも資産運用を続けてこれました。

子育てに仕事に家事にと毎日忙しく、資産運用に時間をかけられない我が家ですが、だからこそ淡々と積立で運用するウェルスナビが合っていると言えます。

我が家は次女が小一になるまでにセミリタイアを目指していますが、投資を始めて改めて入金力を高めること、余剰資金を運用することの大切さを実感しています。

↓セミリタイアを目指す理由はこちら

▶小一の壁を乗り越えずに正社員を退職する。

セミリタイアに向け、本業&節約で入金力を高めていきたいです。

また、もう少し運用額が大きくなってきたら、違う値動きをする資産も取り入れていきたいと思い、勉強もしています。

このブログでも、投資初心者の実体験をお伝えできたらと思いますので、楽しみにしていてくださいね。

まとめ:ウェルスナビの長期運用で資産形成をしよう。

ウェルスナビを18ヶ月運用した結果、約15万円の含み益が発生しました。

まだまだ積立を始めたばかりのため相場によってはマイナスが発生することもありますが、ウェルスナビは『長期・積立・分散』を前提に中長期的な資産形成を目指していく投資商品です。

これからも淡々と積立を続けることで資産を育てていきたいです。

資産形成を加速するためには、入金力を上げるのが一番重要です。

我が家はシンプルライフで節約し、家事の時短で創出した時間で本業を頑張るスタイルで入金力を高めています。

このブログでは、シンプルライフや家事の時短のコツを紹介していますのでぜひ参考にしてみてくださいね。

あなたの暮らしがより良いものになりますように・・

お読み頂きありがとうございました。

コメント