分譲マンションを購入し快適な暮らしをしつつ自宅が資産になったら最高!

でもそんなうまい話ある?購入者の実際の収支を公開します。

※記事内に商品プロモーションを含む場合があります

こんにちは!4歳と2歳の姉妹を育児中のシンプリストワーママ、いちこです。

我が家は6年前に都内に2LDKの新築分譲マンションを購入し、現在家族4人で暮らしています。

▶2LDKのコンパクトマンションに4人家族が快適に暮らす方法はこちら

あれ?いちこってセミリタイア目指してなかったかな…?

そうなんです!セミリタイアやFIREを目指すには『安い賃貸に住んで住宅費を抑える』のがセオリーですよね。

当時の私達は当然そんなことも知らず、不動産知識0のまま『その時住みたいと思った家』をほぼ勢いで購入してしまいました。。

もっと早く知っていれば・・・

でも都内マンションって今高騰してるよね?

持ち家(分譲マンション)って本当に資産にならないの?

住みたい家に住んで、自宅が資産になったら最高なのに!

そんな疑問から、我が家の6年間の収支を計算してみたのでお伝えします。

※ズボラ家計だった為、当時の詳細資料がなく・・大体の支出で計算している部分もありますのでご容赦ください。

もちろん持ち家は住み心地も最高、購入したことによる満足度も群で費用以上の価値があると思っています!

しかし今回は心の満足度は置いておいて、費用のみをお伝えします。

- 自宅も資産の一部にしたいと思っている

- マンション購入を検討中

- マンションの資産性が気になる

という方の参考になれば幸いです。

結論から言うと、我が家は現状資産と言えそうですが、負債となるリスクも高かったです。

それでは解説していきます。

我が家が購入した物件

まずは我が家を簡単にご紹介します。

- 東京都心部

- 中規模マンション

- 最上階南向き

- 駅徒歩10分、バス停徒歩1分、いずれも複数路線利用可。

- 築6年

- 2LDK55㎡

元々終の住処として購入したわけではないので、とにかく売りやすい立地と間取りを重視して選びました。当時本当に何の知識もなかったので、色々な方に売りやすい条件等を聞きまくって選びました。

また、今回は細かく記載しませんが、実際売却する時にはデメリットになるような点もいくつかあるので、地域の相場より安く買えた我が家です。

売却シミュレーション結果

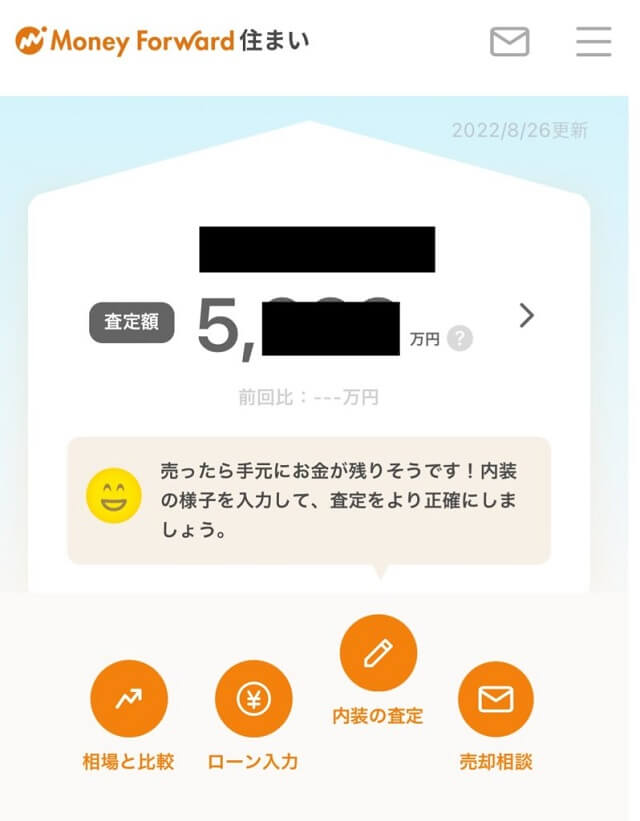

我が家は資産管理アプリのマネーフォワードMEを使っています。

今回は『マネーフォワード住まい』にて売却予想額と手残り金額を調べました。

マネーフォワード住まいはマネーフォワードMEのIDでログイン→家の情報を入力するだけで住まいの価格を無料で診断してくれる1都3県限定のサービスです。もちろん、マネーフォワードMEを使っていなくても利用可能です。

名前や電話番号の入力は不要、営業電話もないので、気軽に家の価格を調べることができます。

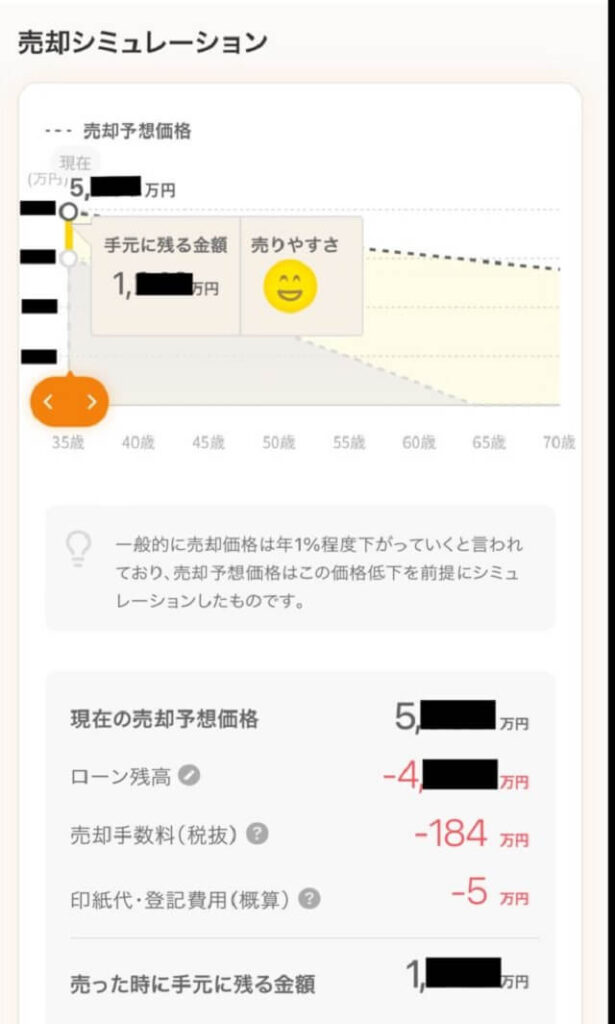

画像は黒塗りだらけで分かりにくいですが、我が家のシミュレーション結果です。

都内のマンションは価格高騰が続いていることもあり、築6年の我が家ですが現在の売却予想価格が購入時(新築)+400万円が売却相場という結果になりました!

たった6年で!すごい!!

この通りに売れてくれれば、残債を引いてもかなりの金額が手元に残りそうです。

やったー!資産になったー!

と大喜びしたいところですが、当然予想していた訳ではなくただのラッキー。笑

マンション購入当時の2016年、『都内マンションの価格は今が一番高いから買うべきではない』『東京オリンピックが終わったらマンションの価格は下がる』等言われていました。

仮にその通りになっていた場合は・・と考えると不動産素人にとってはリスクの高い買い物だったと思います。

若さ故の勢いって怖いです。

これまでと同様に今後の相場は分からないので、定期的に自宅の価値を確認することが大切ですね。

また、マネーフォワード住まいでは『売却価格は年1%下がる』として計算していますが、『新築物件は住んだ瞬間中古』と言われるように大きく値が下がりやすいので、資産性を重視するなら中古マンションを検討した方が良いと思います。

住宅ローン以外の収支を計算

『現在の評価額-残債-売却にかかる経費』という計算式では黒字となった我が家。

6年間である程度ローンの残債も減らせているので、とりあえず売却をしても負債になることはなさそうです。

今後売却する可能性があるので、まずは一安心できます。

しかし実際にマンションの購入、購入後には様々な費用が掛かっています。

賃貸であれば月々の家賃(管理費・更新費等含む)を払うだけなのに対し、購入したことによりそれ以上の費用が発生するのであれば、せっかく自宅が資産となってもなんだか意味がない気がしますよね?

というわけでこちらの支出についても計算してみました。

購入にかかった費用

当時の正確な記録がなく・・ざっくりとしたメモによるとこんな感じです。

| 各種オプション費用 | 100万円 |

| ローン関連費用 | 115万円 |

| その他諸費用 | 20万円 |

| 合計 | 235万円 |

売却前提のためオプションは少なめ、団信も最低限の保証内容にしていますがそれでも高額な費用が掛かります。

今回は計算に入れていませんが、マンションを購入する際にはこの他にも『引っ越し費用・家具家電の新調費用・物件価格の1~2割程度の頭金』が必要なため、ある程度のまとまった貯蓄が必要です。

住宅ローン以外にかかる費用

毎月の支出はこちらの記事で紹介しています。

こちらの記事で紹介している通り、築6年目の今年からコストが約1万円上がっています。

分譲マンションの場合、住宅費は築年数と共に上がっていくので注意が必要です。

今回は、1~5年目の費用と6年目の費用としてそれぞれ計算しました。

| 1~5年目の費用 | 155万円 |

| 6年目の費用 | 42万円 |

| 合計 | 197万円 |

住宅ローンの利息

ざっくり計算すると6年間で合計172万円です。

低金利のおかげでかなり少なく抑えられていると思います。

住宅ローン控除

住宅ローン控除は住宅ローンの残債の1%(40万円限度)を控除してくれるありがたい制度です。

※2016年当時の制度を利用しています。現在は制度が改正されていますのでご注意ください。

部屋の広さ等各種条件がありますが、我が家はこちらの制度の対象なのでありがたく使わせて頂いています。

購入当時、今より年収が低かったことや、私が2度の産育休を取得しているため満額は控除できていませんが、それでも5年間で約210万円程の控除が受けられました。

控除額はなんと利息以上!本当にありがたい制度です。

6年間の総収支(住宅ローン以外)

上述した費用を合計すると604万円。住宅ローン控除を加味すると394万円です。

| 購入にかかった費用 | 235万円 |

| 住宅ローン以外の費用 | 197万円 |

| 住宅ローン利息 | 172万円 |

| 合計 | 604万円 |

| 住宅ローン控除 | ▲210万円 |

| 合計 | 394万円 |

住宅ローン控除と低金利のおかげでかなり費用を少なくできていると思います。

都内で賃貸暮らしをした場合、6年間の住居費を394万円(年66万円)にするのはかなり厳しいので、我が家の場合は賃貸に住むより分譲マンションを買った方がメリットが大きかったと言えます。

ただ、もし内装重視でオプションをたくさんつけていたら、金利が高い時代だったら、住宅ローン控除が終了していたら・・・あっという間に合計額が家賃を上回る可能性がありました。

例えばもし住宅ローン控除がなかったら、合計支出は604万円(年100万円)、月8万円の賃貸に住むのと同等の費用が発生していたということになります。

たらればですが、そういうリスクもあった。ということですよね。

無知って怖い・・・

今回の結果を受けて、セミリタイアを目指す人の住居について思ったことは以下の通りです。

※心の満足度は無視しています。(2回目)

・売る時に資産になる家を選べる方は、自宅も資産として資産形成すべき

・知識なし初心者さん、資産になる家選びに自信のない方は『安い賃貸に住む』が最適解

自宅を資産とするなら売り時も難しい・・

この結果を見ながら夫婦で作戦会議します!

まとめ: 分譲マンションで資産形成出来たのはラッキーだったの

都内の新築マンション購入後6年の収支を計算してみたところ、我が家は以下の要因で資産になる可能性が高いことがわかりました。

- マンション価格の高騰

- 低金利

- 住宅ローン控除

ただし、上記のような高条件は今後どうなるかは分かりません。

今後は定期的に自宅を資産の一部として、管理していく必要があると感じました。

また、分譲マンションを購入するため、購入した後には様々な費用が発生するので、購入する際には無理なく返済できる金額の物件を購入することが大切です。

物件価格を抑える、立地を優先するために何かを諦めないといけない時、必要な部屋の広さを検討してみてはいかがでしょうか?

我が家は住みたい立地を優先するために2LDKのマンションでシンプルライフをしていますので、ぜひ参考にしてみてくださいね。

あなたの暮らしがより良いものになりますように・・

お読み頂きありがとうございました。

コメント