※記事内に商品プロモーションを含む場合があります

働いても働いてもお金の不安が無くならない…

老後資金はいくらあればいいのかしら。

ワーママ疲れた…

でも将来のために働き続けるしかないのかな。

最近の暗いニュースで、現役世代の老後不安は大きくなるばかりですよね。

出来るだけ子供達に迷惑はかけないように老後資金までしっかり貯めないと…!

そんな気持ちで毎日お仕事を頑張っているパパやママも多いのではないでしょうか?

こんにちは。5歳と2歳の娘を育児中のワーママ、いちこ(@ichiko2022)です。

我が家は結婚して10年、ずっと正社員共働きでしたが、子供が小学生になるタイミングで母である私が正社員を退職することを目指しています。

今回はそんな我が家の老後資金計画についてまるっと解説します。

↓小1の壁で退職を目指す理由はこちら

▶小1の壁は乗り越えない。正社員を退職しても後悔しないためにやるべきこと

↓我が家の教育費計画はこちら

▶小1の壁で正社員を対策して専業主婦へ。後悔しないための教育費対策

老後は先の未来すぎて不確定要素が多いので、漠然とした不安を抱えがちです。

しかし、早くから向き合うことで、お金の不安を減らすことができます。

元浪費家、マネリテ0の我が家も2020年から家計改善に取り組んだことで、小1の壁での正社員退職が可能と思えるところまできました。

育児をしながら働くって本当に大変ですよね。

でもお金の不安がなくなれば、仕事に対してもっと気楽に考えることが出来るようになります。

仕事を続けてもいいし辞めてもいいという選択肢が持てるということ。

それだけでなんだか心が軽くなりませんか?

パパママだってもっと自由に生きるために、一緒に頑張りましょう。

・老後費用がいくら必要なのか知りたい

・お金を貯めて働き方を変えたい

・セミリタイアを目指す夫婦の老後資金計画が知りたい。

老後資金の考え方

老後に必要な資金は以下の計算で算出できます。

支出 - 収入

当たり前ですが支出が収入を上回らなければ、老後資金は準備不要です。

しかし、実際は多くの方が収入(主に公的年金や退職金)だけで生活していくのが難しいため、不足分について貯蓄が必要となります。

それでは支出と収入について、具体的な金額を見ていきましょう。

我が家の実際の数字も公開します。

支出

総務省統計局が公表している家計調査年報によると、老後夫婦の1ヶ月の平均的な生活費は22.4万円です。

内訳は以下の通り。

| 費目 | 金額(円) |

| 食料 | 65,789 |

| 住居 | 16,498 |

| 光熱 | 19,496 |

| 日用品 | 10,434 |

| 被服 | 5,041 |

| 医療 | 16,163 |

| 交通 | 25,232 |

| 教育 | 2 |

| 教養・娯楽 | 19,239 |

| 交際費 | 20,729 |

| 仕送り | 1,349 |

| 雑費 | 18,807 |

| 税金 | 30,664 |

| 合計 | 224,436 |

出典:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)|2021年(令和3年)|総務省

この表はあくまでも平均値ですので、そのままご自身に置き換えることはできません。

例えば住宅費が16498円となってますが、これは戸建て持ち家(住宅ローン完済)の方にしか当てはまらないでしょうし、車を持たない方には交通費の25,232円は高すぎるかもしれません。

ご自身の老後費用を把握するために、ライフプランや現在の支出を参考に、平均値を修正していきましょう。

↓我が家の家計簿はこちら

▶貯蓄率40%超を達成する我が家の家計管理術はこちら

↓ライフプランの作成方法はこちら

▶【小1の壁で正社員を退職するワーママ】後悔しないために必要なお金の考え方

老後費用は月単位でかかるお金だけでなく、年単位でかかるお金や数年単位でかかるお金もあるので、家計簿とライフプランの作成で漏れなく把握しましょう。

・月単位でかかるお金…衣食住にかかる基本的な生活費

・年単位でかかるお金…税金や年払い保険料等

・数年単位でかかるお金…家のリフォーム費用や引越し費用、車の買い替え等

ここまでが老後を生きていくために必ず必要な支出です。

最低限必要な支出は分かった。

でも老後はもう少しゆとりが欲しいな。

続いて理想の老後を思い浮かべ、それに必要な資金を足していきます。

旅行に行ったり、趣味にお金を使ったり、子供や孫へのお祝いやプレゼントなど…老後の生活を豊かにしてくれる費用ですね。

当然ですが、老後にお金をたくさん使いたい場合はその分貯蓄をしておく必要があるので、今を頑張る必要があります。

夫婦でしっかりと話し合い、今と未来の最適なバランスを見つけてくださいね。

我が家の老後の生活費はこちらです。

| 費目 | 平均 | 最低限の支出 | 理想の支出 |

| 食料 | 65,789 | 65,789 | 80,000 |

| 住居 | 16,498 | 150,000 65歳~120,000 | 150,000 65歳~120,000 |

| 光熱 | 19,496 | 19,496 | 19,496 |

| 日用品 | 10,434 | 10,434 | 10,434 |

| 被服 | 5,041 | 5,041 | 5,041 |

| 医療 | 16,163 | 16,163 | 16,163 |

| 交通 | 25,232 | 8,000 | 8,000 |

| 教育 | 2 | 2 | 2 |

| 教養・娯楽 | 19,239 | 19,239 | 19,239 |

| 交際費 | 20,729 | 20,729 | 20,729 |

| 仕送り | 1,349 | 1,349 | 20,000 |

| 雑費 | 18,807 | 18,807 | 50,000 |

| 税金 | 30,664 | 30,664 | 30,664 |

| 合計 | 224,436 | 340,706 65歳~310,706 (+116,270) | 404,761 65歳~374,761 (+64,055) |

最低限の支出では住宅費と交通費を修正しています。老後は住みたい街に気軽に住みたいという理由から賃貸派なので、住宅費がかなり高め(引越用の積立金含む)です。反対に都内かつ車は不要なので交通費は安く住みそうです。

理想の支出ではさらに食費、仕送り、雑費を修正しました。月に数回平均より美味しい物を食べに行きたいな、娘たちに会いたいな、年に数回旅行に行きたいなということで平均より高めにしています。

最低限の生活費+月65000円あったら満足できる老後が過ごせそうです。

老後資金は理想の生活費月40万円を基準に計算していきます。

収入を把握する

老後のメインの収入源となる公的年金についてもしっかりとシミュレーションしておきましょう。

厚生労働省が2022年4月から試験運用している公的年金シミュレーターなら、簡単にシミュレーションできますよ。

働き方を変えたいと思っている方は色々なパターンでシミュレーションしてみてください。

シミュレーションの結果、我が家は夫婦の年金受給額を25万円で想定しています。

老後の資金計画

上記で計算した支出と収入の差が、老後に毎月不足する金額です。

我が家の場合は、毎月15万円が不足することになります。

40万円(理想の暮らしにかかる生活費)-25万円(毎月の公的年金の受給額)=15万円不足/月

これにリタイア後の期間をかけたら、老後を迎えるまでに準備すべき資産が算出できます。

例えば100歳まで生きるとして、64歳まで働き65歳から年金を受給する場合は単純に35年をかけることになります。

15万円(毎月の不足金)×12ヶ月×35年=6300万円

退職金等を含め、この金額を64歳までに用意する必要があるということです。

そして年金の受給開始より前にリタイアを目指す方はより多くの資金が必要になります。

我が家を例に見てみましょう。

夫が55歳でサイドFIRE(資産を取り崩しながら、労働で月10万円だけ稼いで暮らす)、60歳で完全FIRE(資産を取り崩して暮らす)を想定した場合。

夫は特にFIREの希望はありませんが、私の希望です!

我が家の資金計画は以下の通りです。

| 55~59歳 サイドFIRE期 | 60~64歳 FIRE期 | 65歳~ 年金受給期 | |

| 支出 | 40万円 | 40万円 | 37万円 |

| 収入 | 10万円 | 0円 | 25万円 |

| 不足金 | 30万円 | 40万円 | 12万円 |

| 資金計画 | 貯金20万円 運用10万円 | 貯金20万円 運用20万円 | 運用12万円 |

資金計画の中の貯金はそのまま現金貯金を指しており、54歳までに貯めた貯金から取り崩していきます。

運用は資産運用分からの取り崩しを指しており、資産運用を続けながら必要な分だけを現金化して使うことを想定しています。

・・それで結局一体いくら必要なのかな・・?(プスプス・・)

小1の壁で退職しても後悔しないための金額

分かりずらい表をお見せしましたが、私は結局いくら貯めれば正社員を辞められるのか、気になりますよね?

ずばり、2300万円です。

思ってたより少ない!

そして根拠が不明笑

ちゃんと理由があるのでご安心を。

我が家の資金計画から、55歳のサイドFIRE時点で必要な金額は以下の通りです。

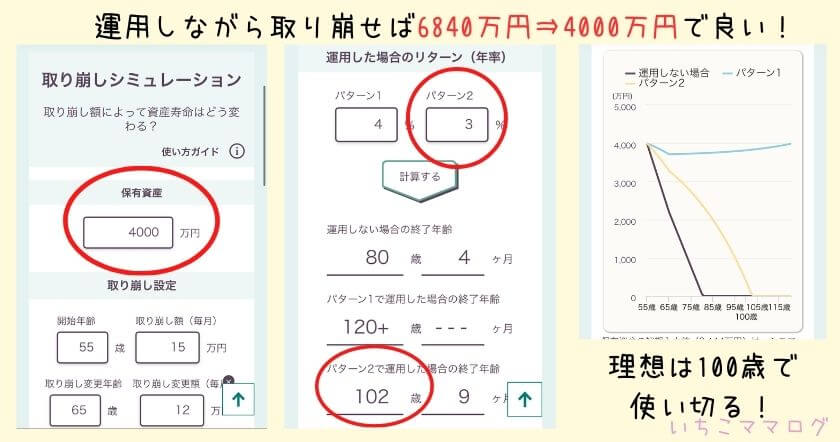

必要な資産は9240万円(現金2400万円+運用6840万円)。

このうち2200万円は退職金などで賄う(後述します)ため除外します。

さらに運用分はその名の通り運用しながら取り崩すため、実際に必要な金額は4000万円で済みます。

《現金》4200万円-2200万円(確保済)=200万円

《運用》6840万円 → 4000万円

貯蓄が必要な金額 4200万円

結果、55歳までに4200万円を用意できれば良いことになります。

我が家は小1の壁で私が正社員を辞めることを目標にしているので、退職からサイドFIRE期の55歳を迎えるまでは最低15年あります。

つまり2300万円を運用資金として用意できたら、そのまま55歳まで15年間運用し続ければ、老後資金は準備できる計算です。※平均利回り4%で計算

参照:アセットマネジメントOne資産運用かんたんシミュレーション

投資なので当然リスクはありますが、リスクを取らないと、55歳までに4000万円は貯められないのが現状です・・泣

全世界株へのインデックス投資をメインに長期投資の方針で、コツコツ頑張りたいと思います。

我が家の老後資金計画は、がっつり資産運用をすることで準備すべき資産を大幅に減らす作戦です。

資産運用はしたことがなくてちょっと怖い…という方は、楽天ポイント運用やウェルスナビがオススメです。

我が家もここから最初の一歩をスタートしましたよ!

以下の記事で紹介していますので参考にしてみてくださいね。

↓楽天ポイントを月1万貯めて運用する方法↓

▶楽天ポイントを月1万稼ぐ方法

▶楽天ポイントのおすすめの使い方

↓投資初心者のウェルスナビ運用記録↓

▶ウェルスナビの運用実績公開。積立開始18カ月目

▶投資初心者がウェルスナビを始めた理由

▶ウェルスナビは辞めた方がいい?3つのデメリットについて考察

そして老後資金を考える中で1番大切なのは、『先のことは誰にも分からない』ということです。

こんなにがっちり決めた我が家の資金計画も、100%思い通りにはなりません。

運用が上手くいくかも分からなければ、そもそもインフレを考慮していません。

人生に想定外はつきもの!

理想の老後を手に入れるためには、計画を定期的に見直しをして、手遅れになる前に軌道修正していくことが大切です。

老後を過度に恐れず、今も楽しみましょう!

老後資金の貯め方

最後に老後資金の貯め方について紹介します。

退職金

退職金が支給される会社にお勤めの方は退職金規定を確認し、貰える金額を把握しておきましょう。

貯金

確実に必要になる老後資金なので、一定額は現金で貯めておくのが安心です。

特に現在40代後半~50代の方は、現金比率を高めに貯蓄しておくと良いと思います。

なぜなら後ほど解説する長期投資は10年20年後の資産形成を目的とするため、老後まで運用期間が長くとれない方にはおすすめ出来ないからです。

我が家は現在30代かつ共働きなので、老後資金における現金の割合は0ですが、40代50代になるタイミングで現金比率を少しずつ上げていこうと思っています。

保険

貯金で貯められない方には資金拘束力の高い保険で老後資金を貯める方法もあります。

保険会社には老後に年金として受けとれるタイプの商品がたくさんありますよね。

我が家も老後に年金として受け取れるタイプの保険を契約しています。

しかし自分が契約してるからこそ、老後資金を保険で貯めるのは基本的にはおすすめしません。

理由としては貯蓄型の保険は一般的に保険として使うには補償が少なすぎますし、途中で解約した場合は損してしまう可能性が高いからです。

浪費家時代に営業マンに進められるがままに契約してしまいました。

今解約すると100万円以上の損失の為、満期(夫55歳)まで解約できません。

高すぎる勉強代でした・・(泣)

保険は満期までの資金拘束が特徴ですが、以下の方にはおすすめできると思います。

・老後資金を確実に用意したい

・日々のキャッシュフローで確実に保険料を払うことが出来る

・どうしても投資はしたくない

ご自身の性格等を踏まえて検討してみてくださいね。

資産運用

企業型DC・iDeCo

企業型DCやiDeCoは公的年金に上乗せされる任意加入の年金制度です。

税制面でメリットが大きいので積極的に活用したいですね。

我が家も勤め先が企業型DCを採用しているため、夫婦共にありがたく活用させて頂いています。

ただし60歳までの資金拘束が長いと感じること、あまり魅力的な銘柄がないことからマッチング拠出(上乗せ)はしていません。

企業型DCより、新NISAで頑張ります!

新NISA

2024年から始まる新NISA。話題になっていますね。

1人あたり元本1800万円(360万円×5年間)までの運用益が非課税で受け取れ、しかも期間が恒久化された素晴らしい改正です。

老後のために使わない理由がないですよね。

我が家はこの制度で2027年までに2160万円(夫婦で満額)の運用を目指します。

先に紹介したウェルスナビも、新NISAに対応してますよ!

まとめ:老後資金は過度に恐れず早くから準備しよう

老後資金は早くから資産運用を活用して貯め始めれば、比較的少ない金額で賄うことができます。

我が家は老後資金として準備するのは2300万円。

この金額を資産運用に回せたら、正社員を退職する予定です。

資産運用ってなんだか怖いし大変そう。と感じる方もいるかもしれません。

私も最初はそうでしたよ。

そんな方は、楽天ポイントのポイント運用やウェルスナビから始めてみるのがおすすめです。

↓楽天ポイントを月1万貯めて運用する方法↓

▶楽天ポイントを月1万稼ぐ方法

▶楽天ポイントのおすすめの使い方

↓投資初心者のウェルスナビ運用記録↓

▶ウェルスナビの運用実績公開。積立開始18カ月目

▶投資初心者がウェルスナビを始めた理由

▶ウェルスナビは辞めた方がいい?3つのデメリットについて考察

我が家はここから資産運用をスタートしましたよ!

どちらも忙しい子育て世帯にピッタリです。

老後についてしっかりと計画を立てていても思い通りにはいかないこともあると思います。

老後計画は定期的に見直しを行い軌道修正をすることで理想の老後を手に入れましょう。

あなたの暮らしがより良いものになりますように…

お読みいただきありがとうございました。

コメント