※記事内に商品プロモーションを含む場合があります

ワーママって大変すぎる。。でもこれから教育費もかかるし、子供のためにも頑張らないと。

子供がやりたいと言ったことは出来る限りやらせてあげたい。だから働けるうちに働いてお金を貯めたい。

おつかれさまです!働きながら子供を育てるって本当に大変ですよね。

我が家は結婚してから10年、ずっと正社員共働きで走り続けてきましたが、現在は『小一の壁』で私が正社員を辞め、専業主婦になることを目標にしています。

こんにちは。5歳と2歳の娘を育児中のワーママ、いちこ(@ichiko2022)です。

小一の壁で正社員を辞める理由はこちらの記事で紹介しています。

▶小一の壁を乗り越えずに正社員を退職する。後悔しないための事前準備。

記事の中にもありますが、会社を辞めるとなると1番に浮かぶのがお金の問題。

今回は人生の三大支出の1つ、『教育費』について我が家の考え方を解説します。

教育費の貯蓄目標額は1737万円。ついに貯める目処がたちました…!

教育費はいつまでにいくら必要なのか?どうやって貯めるのか?

子供が将来どんな選択をするのかは分かりませんが、相場を理解してシミュレーションしておけば将来の不安を減らすことができます。

お金を貯めて現状を変えたいと思っているあなたへ。

お金の不安が減れば、もっと気軽に会社を辞める選択肢が持てませんか?

会社を辞めても良いし辞めなくても良い。

そんな自由があれば、きっと今より自分を大切に出来るようになります。

幸せな未来のために一緒に頑張りましょう!

▶お金を貯めて働き方を変えたい。

▶教育費はいつまでにいくら必要なのか知りたい。

▶教育費はどうやって貯めるか知りたい。

教育費はいつまでにいくら必要なのか

中学から私立、子供二人の教育費想定額

早速ですが、我が家の教育費は以下を想定しています。

10歳までに⇒300万円(中学受験対策)

12歳までに⇒425万円(私立中学校進学想定)

15歳までに⇒350万円(私立高校進学想定)

18歳までに⇒870万円(私立理系・自宅通学想定)

合計1945万円×2人分=3890万円

『高すぎ!ムリムリ!』と回れ右をしようと思ったそこのあなた!

ちょっと待ってください!!

高すぎる・・

あくまで我が家のケースです。

全額を貯蓄するわけではないよ!

順番に説明します。

え、我が家・・・(絶句)

この金額を設定した根拠は以下の通りです。

a)教育費の計算方法

学校別の教育費について、文部科学省の平成30年度子供の学習費調査結果(小学校から高校)と日本政策金融公庫の教育費負担の実態調査(大学)を元にまとめてみます。

| 進学先 | 公立(国立) | 私立 |

| 小学校 | 193万円 | 960万円 |

| 中学校 | 147万円 | 422万円 |

| 高校 | 138万円 | 291万円 |

| 大学(文系) | 482万円 | 690万円 |

| 大学(理系) | 482万円 | 822万円 |

出典:文部科学省「平成30年度子供の学習費調査結果」

出典:日本政策金融公庫「教育費負担の実態調査」

子供一人当たりの教育費総額は約1000万円~2500万円とかなり幅が広く、公立か私立か、大学が文系か理系かによってかかる費用が全然違います。

また、高校まで公立に行く子がほとんど…という地域もあるように、教育費は住んでいる地域や各ご家庭の教育方針によって大きく変わります。

我が家の受験に対する考え方は『子供の意思に任せる』です。

都内在住のため周囲には中学から私学を志すお子様も多く、我が子も周りの影響を受けて受験したいと言えば中学受験をさせてあげたいと思っています。

結果、教育費想定額はかなり高めとなりました。

中学から私学、両親ともに理系出身のため大学は私立理系(自宅通学)を想定して合計1645万円。平均より少し高めにしています。

さらに中学受験のための通塾費用300万円を足して1945万円としました。

うーん。中学までは公立に行って欲しいから実際は一人当たり1200万円くらいかな。

パパ、想定は高めに…ね!

教育費には不確定要素が多いので、相場より高めに設定しておけば、予定外の支出にも対応しやすくなります。

b) 教育費のうち、どの部分を貯蓄で備えるか

上述した学校別の教育費には、学費だけでなく給食費、学習塾、習い事の費用も含まれています。

分かりやすいように学校別に表にまとめていますが、大切なのはこれらの費用は一気に支払うのではなく、『毎月少しずつ支払う』必要があるということです。

例えば公立中学校に通った場合の教育費総額は3年間で147万円。月に換算すると約4万円です。

あれ、保育料とあまり変わらない…?

この費用を月々の収入から捻出できれば、教育費として特別に貯蓄をしておく必要はありません。

入学時にはある程度まとまったお金は必要になりますが、高校まで公立に行く可能性が高いご家庭については、主に大学費用を貯めておけば、あとは月々の生活費からやりくりすることも十分可能だと思います。

つまり教育費はいつまでにいくら貯めればいいか、という問いに対する答えは以下の通りです。

a) 学校別の教育費 のうち、 b) 貯蓄で備える 必要がある金額。

この金額を計算するにはライフシミュレーションをするのがおすすめです。

↓ライフシミュレーションのやり方はこちらの記事で紹介しています。

▶小1の壁で正社員を退職するワーママ。後悔しないために必要なお金の考え方

ライフシミュレーションによると、我が家の場合長女が小4~大学を卒業するまでの13年間(上図の黄色マーカー部分)、毎年教育費による赤字が発生することが分かります。

不足金の合計額は1737万円。

ほぼ一人分足りません。笑

この分を貯蓄で貯めていくことになります。

教育費の貯め方

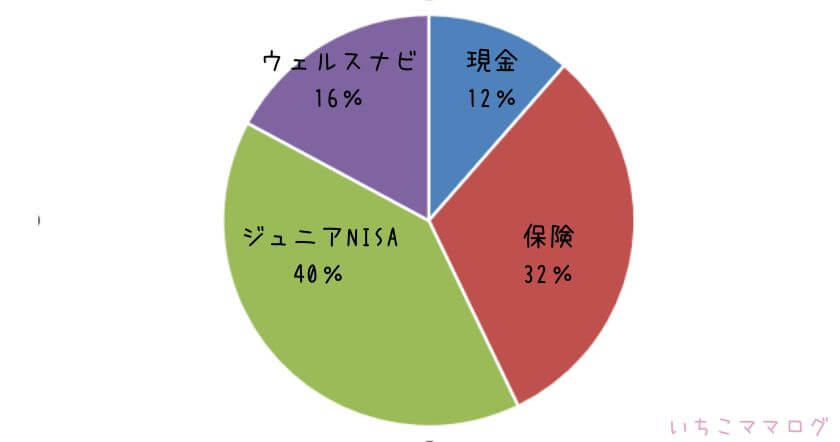

教育費は金額が大きいため、早期から無リスク資産(預金)とリスク資産(保険、投資)に分散してコツコツ貯める事をおすすめします。

我が家は教育費として1737万円の貯蓄が必要です。

なかなか強烈な金額・・・

全額を現金で用意するのは大変なので、一部を運用して複利の恩恵を受けながら貯めていく作戦です。

具体的には以下の割合で貯めています。

現金(預金)【リスク:低】

教育費は必要な時期が確定しており、必ず必要になるものなので、現金で貯めておくのが最も安心です。

目標金額を決めたら、少しでも金利の良い銀行で先取り貯金をするのがおすすめです。

我が家は現金で200万円を用意しておくことにしていて、楽天銀行に預けてあります。

貯蓄型保険【リスク:中】

貯蓄型の保険については賛否が分かれるところですが、我が家は加入しています。

結婚してすぐ、まだまだ投資を始める前に円建てとドル建てでそれぞれ1つずつ保険を契約しました。

払込期間はまだ見ぬ子供達が中学生くらいになるまで…と想定して契約していたので、学費として使っても元本割れすることはありません。

ただしドル建ての保険は為替リスクがあるためリスクは中としています。

2契約の解約返戻金は合計で約550万円ほどです。

満期まであと5年程ありますが、引き続き定期預金的な感覚で積み立てていきたいと思います。

ちなみに保険料はライフシミュレーションで支出(保険料)として計算済みです。

ジュニアNISA【リスク:高】

2021年からジュニアNISAを始め、2023年までの3年間80万円×3年=240万円を2人分積立投資しています。

2023年末までは毎月一定額を積立、その後は使うときまでひたすら放置します。

投資先は全世界株式インデックスファンドです。

ジュニアNISAの運用目標金額は700万円。

皮算用ですが、480万円を2023年から10年間運用したとして、年利4%なら715万円、年利5%なら790万円になる計算です。

投資は複利の力を活かすために運用期間はなるべく長くとる必要があります。

我が家の教育費の戦略は、中学~高校までの教育費不足分は現金や保険の解約返戻金で補い、ジュニアNISAは大学費用として使用します。

これによりジュニアNISAの運用期間は積立終了後最長で12年あるので、目標金額を達成できる可能性は十分あると思っています。

ウェルスナビ【リスク:高】

ジュニアNISAと併用して、ウェルスナビで積立投資をしています。

\運用開始18ヶ月目の実績はこちら/

ウェルスナビは全自動で資産運用をしてくれるロボアドバイザーです。

6つの質問に答えて口座を開設するだけで、投資家にとって最適なプランで運用してくれ、難しい手続きも全部お任せできるので、時間がない投資初心者におすすめの投資法です。

目標金額は287万円。

毎月4万円を積み立てているので、この中の一部を教育費に充てる予定です。

運用がうまくいかなかった時はどうするのか?

確実に必要な教育費ですが、我が家は全体の56%を株式等で運用しながら用意する予定です。

インデックス投資やウェルスナビは長期保有すれば損失のリスクを低くできるといわれていますが、投資なのでもちろん損失が発生する可能性もあります。

使いたい時に損失が発生していた場合はどうするのか?

ズバリ、運用資産は使いません!

具体的には以下のどちらかの方法で教育費を補うことになると思います。

老後資金から充当

教育費とは別に老後資金を用意しています。

老後資金も教育費同様リスク資産と無リスク資産とに分けていますので、万が一教育費を使いたいタイミングで損失が発生していれば、老後資金を教育費に充てる予定です。

奨学金や教育ローンを借りる

奨学金や教育ローンを借りて、損失が解消するのを待って子供ではなく親である私達が返す方法も検討しています。

金利やその時の資産状況に応じてどちらかで対応したいと思います。

このように金融資産は損失が発生するリスクがあるので、使いたいタイミングで損失額発生しているケースを想定しておくと安心です。

なお、損失が発生した時に別で用意できる予定がなかったり、運用期間が十分に取れない場合はリスク資産を少なめにするのが良いと思います。

インデックス投資やウェルスナビは10年、20年後の資産形成を目指した投資です。

そして1番大切なのは、定期的に資産額を振り返ることです。

ライフシミュレーションは定期的に見直しを行い、想定通りに進んでいない場合は早めに軌道修正しましょう。

まとめ:教育費は人それぞれ。適切な目標設定をして早期から備えることが大切。

一人当たりの教育費は1000万円~2500万円と幅が広く、住んでいる地域や教育方針によって大きく異なります。

しかし、必ず必要になってくる費用であることから、適切な貯蓄目標を設定し早期から備えておくことが大切です。

我が家は目標金額を1737万円に設定し、貯める目処が立ったので、『小一の壁』で正社員を辞めるという選択肢が現実になりそうです。

教育費の貯め方としては預金が最もリスクが低く安心ですが、教育費はインフレの影響を受けやすいため、一部をリスク資産として分散しておくと安心です。

資産運用、始めた方がいいとは思っているのよね…

思っているものの中々行動できない!

育児家事仕事に忙しいパパママはとにかく時間がないですよね。

しかし、お金の不安を減らしていけば、今よりもっと人生の選択肢を増やす事が出来ます。

このブログでは家事を時短する方法やシンプルライフで節約を叶える方法、投資初心者でも出来る資産運用について紹介していますので、時間がないパパママの参考になれば嬉しいです。

投資初心者でもできる資産運用はこちら

あなたの暮らしがより良いものになりますように・・・

お読み頂きありがとうございました。

コメント