『ウェルスナビはやめた方がいい』と言われて不安を感じているあなたへ。よく言われている3つのデメリットについて、投資初心者が1年間運用した結果を元に考察します。

※記事内に商品プロモーションを含む場合があります

こんにちは!5年以内にセミリタイアを目指し中のワーママ、いちこ(@ichiko2022)です。

5年以内にセミリタイアを目指し中の我が家。

2021年より資産運用を開始し、資産の一部をウェルスナビで運用中です。

ウェルスナビは時間がない投資初心者さんにおすすめの投資法です。

誰でも簡単・手間をかけず積立投資をする事ができますが、デメリットがあるのも事実です。

ウェルスナビを始めてみようかな。

でも調べてみるとやめた方がいいって書いてある・・

実際のところはどうなの?

今回はこのようなお悩みを解決すべく、実際に知識0の初心者が1年間ウェルスナビを利用した結果を元に、ウェルスナビの3つのデメリットについて解説します。

我が家は総資産は4桁ですが、ウェルスナビを始めるまでは総資産のほぼ100%が普通預金、というまさに超投資初心者でした。

資産運用に興味がありつつも、勉強する時間がなかったんですよね~(言い訳)

投資ってリスクあるし。

投資=リスクと思い込んでいた私ですが、こんな私でもウェルスナビを始めることができ、着々と資産形成中です。

この記事を読めば、デメリットについて理解した上でウェルスナビを始めることができます。

※投資は自己責任です!余剰資金の範囲で少額から始めましょう。

ウェルスナビのデメリット

ウェルスナビはやめた方がいいと言われる理由は以下の3つです。

- 手数料が高い

- 最低入金額が10万円

- 長期投資が前提

順番に解説していきますね。

1.手数料が高い

ウェルスナビの手数料は、『預かり資産の年率1.1%(税込)』+『ETFの保有コスト(年率0.09%~0.13%程度)』を足したものです。

そのうちETFの保有コストはETFの中で差し引かれているので、実際に払うのは預かり資産の1.1%ということになります。

預かり資産は投資しているETFの価格や積立などによる入出金により日々変動するものなので、1日単位の手数料を毎日計算したものを足し合わせて、毎月1日に前月分の手数料が差し引かれる仕組みになっています。

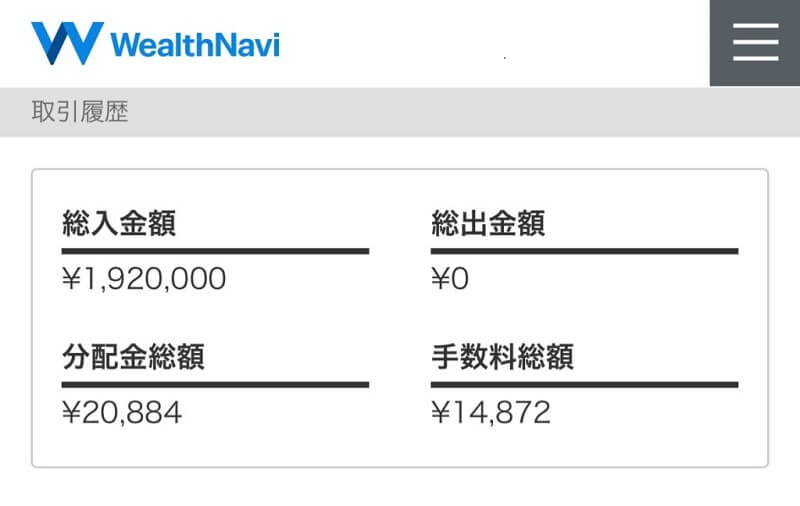

実際の手数料はウェルスナビの取引履歴画面で確認ができますので、ご参考までに私の実例を紹介します。

■積立条件■

毎月2万×2回=4万円の積立

気まぐれに10万円ずつ追加投資

リスク許容度は5

運用開始13カ月目で約200万円運用中

13ヶ月で14,872円の手数料を支払っていることが分かります。

現在は約200万円の資産を運用しているので、毎月の手数料は1,800円ほどかかっています。

この手数料、高いですか?妥当だと思いますか?

例えばネット証券で全世界株や全米株式を購入する場合、0.5%以下の信託報酬で買うことができるので、それと比較すれば確かに1.1%という手数料は高いです。

自分で銘柄を選んで買い付け、リバランスまでできる方は、ウェルスナビを利用しない方が良いと言えます。

ただ、資産運用をするには最低限、証券口座を開設して、銘柄を選んで、買い付けをして、定期的に評価額を見てリバランスして・・と言った作業が必要です。

逆をとれば、そこに手間や難しさを感じて資産運用に踏み出せない初心者さんは、1.1%の手数料を払えはウェルスナビがそれらをすべて代行してくれるということです。

以下は私が夫に資産運用の相談をした時の会話です。

我が家の余剰資金が〇〇万円を超えたよ。

そろそろ預金以外にも分散した方がいいよね。

ウェルスナビが簡単に始められそうなんだけどどうかな?

(公式サイトを一読)

お金のことっていちいち難しい気がするんだよね。良く分からないけど確かに資産運用はした方がいい時代だよね。

1.1%の手数料でお任せできるならやってみてもいいんじゃない?

我が家の大黒柱(夫)、お金に超無頓着&無知なんです。それこそ投資のとの字も知りません。笑

そんな夫からしたら、手数料の1.1%は払っても悪くない数字だったようです。

我が家の夫のように、1.1%の手数料を払って投資を始める価値があるのか?については、ウェルスナビの実績を見ると解決します。

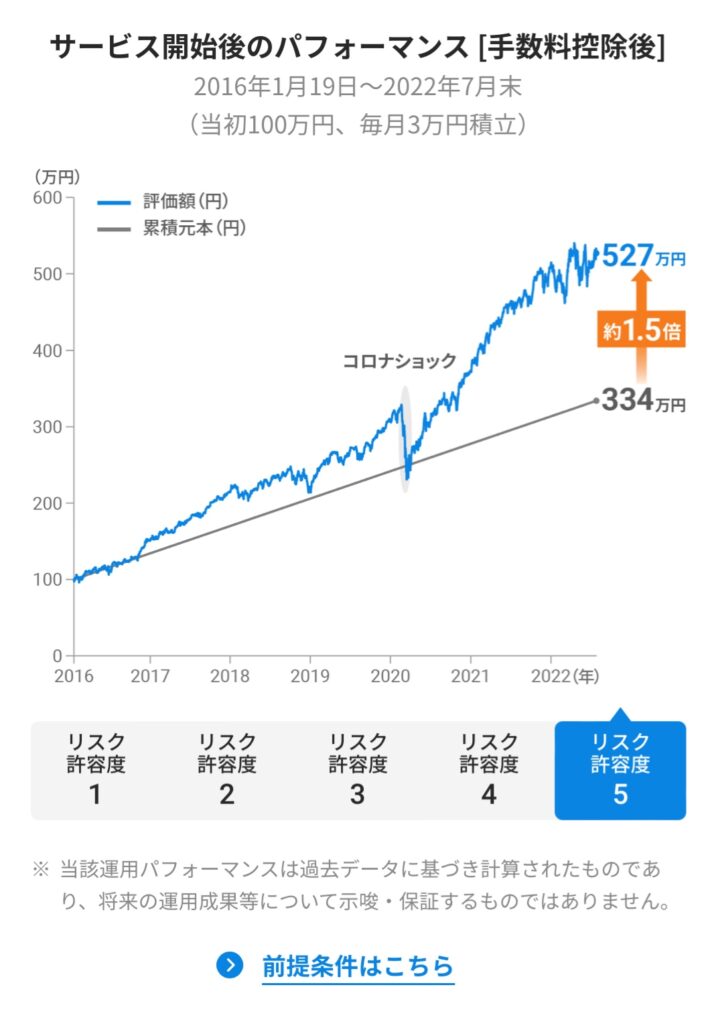

-ウェルスナビ公式サイトより引用-

これは公式サイトで公開されているウェルスナビの過去6年間の運用実績です。あくまでも過去のデータなので、未来に向けて保証されている物ではありませんが、参考程度にはできると思います。

単純に手数料を引いても6年で資産が1.5倍になるってすごくないですか?

普通預金だけではこうは絶対にならないですよね。

実際に私も今のところ分配金>手数料で済んでいますし、+10万円の含み益が発生しています。

投資なのでもちろんマイナスになるリスクはありますが、利回りは普通預金の金利とは比べ物になりませんよね。

最近では円安による物価高が騒がれていますが、資産を円だけで持つことにリスクはないでしょうか?

2.最低入金額が10万円

ウェルスナビの最低入金額は10万円、月々の積立は最低1万円~と少々高額です。

いきなり10万円も運用するのはちょっと不安…

資産運用は少額からが基本ですが、10万円は初心者にとって少額ではないですよね。

なぜ、最低投資額が10万円に設定されているかについては、公式サイトで以下のように説明されています。

WealthNaviは資産運用を「より豊かな将来、人生を実現する手段」と考えています。

将来を見据えて資産形成をするには、スタート地点も大切です。長い目で資産を育てていただくため、WealthNaviは最低投資額を「10万円※」としています。

ウェルスナビ公式サイトより引用

※ ご利用のサービスによって、最低投資額が異なります。

洗練されたポートフォリオを組むためには、最低10万円の投資が必要ということですね。

投資家さんの中でも評価の高い銘柄でしっかり分散されたポートフォリオを組んでくれるので、10万円でも納得です。

それでもやっぱり10万円は心配だな…と感じる方は、同じロボアドバイザーで最低投資額が1万円~のものもありますのでそちらの商品で始めてみるのも良いと思います。

長期投資が前提

ウェルスナビは長期投資を前提とした投資法です。

そのため、10年20年の長いスパンで資産形成を考える必要があります。

いつでも解約はできますが、相場の悪いタイミングで解約せざるを得ない・・といった事態に陥ることがないよう、必ず余剰資金の範囲で行うことをお勧めします。

我が家は15年後に次女の大学進学費用として1000万円をためるべく、コツコツ積立中です。

長期的かつ具体的な目標を設定し、適切なリスク許容度の中で運用していけば『マイナスが出たから焦って売却していしまう』といったリスクを減らすことができますよ。

余剰資金だけでも4桁あった我が家ですが、初期投資は10万円でした。

自分のリスク許容度と向き合いながら徐々に積立額を増やすのがおすすめです。

思っているほど自分のリスク許容度は高くないですよ!

まとめ:ウェルスナビは投資を始めるきっかけに最適。

今回はウェルスナビの3つのデメリットについて、実際に運用してみた結果を元に考察しました。

ウェルスナビは改めて子供の大学費用や老後の費用等、長期的な資産形成のために投資初心者が始めるには最適な投資法だと感じました。

『時間がない』『知識がない』を理由に最初の一歩が中々踏み出せない方は、ロボアドバイザーにお任せしながら、投資の世界に足を踏み入れてみてはいかがでしょうか?

投資はあくまで自己責任です。納得した方法で投資ができるといいですね。

2021年から投資を始めた我が家ですが、ウェルスナビを始めて少しずつ自分でも資産運用の勉強をするようになりました。

まだまだウェルスナビにはお世話になりそうな我が家ですが、もっともっと資産運用の知識をつけて自信がついたら、ウェルスナビを卒業して自力で運用に挑戦したいです。

そのためには『シンプルライフ』『家事の時短』でコツコツ自分時間を積み上げていきます。

あなたの暮らしがより良いものになりますように・・

お読み頂きありがとうございました。

コメント