※記事内に商品プロモーションを含む場合があります

NISAの恒久化が決定し、投資に興味を持っている方も多いのではないでしょうか?

投資に興味はあるけど、知識がないまま始めるのは不安。

でも子育ても仕事も忙しくて勉強する時間が取れない・・

お金の話って難しい用語がいっぱいでなんだか苦手。

勉強してみたものの全然頭に入ってこない。

未来に向けて少しでも資産を増やしておきたいと思うのはみんな同じですよね。

投資の必要性は理解しているものの、我が家も然り家事・仕事・子育てと忙しいパパママにとっては資産運用の勉強をする時間を作るのも至難の業です。

そんなこんなで我が家は結婚して8年間資産の100%が預金でしたが、2021年についに投資デビューを果たしました。

こんにちは!4歳と2歳の娘を持つ正社員ワーママ、いちこ(@ichiko2022)です。

5年以内にセミリタイア(正社員退職)を目指しています。

我が家が今まで投資をしてこなかったのは、夫婦共に人生で投資に触れる機会もなく、むしろ触れようともしてこなかったからに他なりません。

世の中知らないと損することが多いですね。

我が家は腰が重すぎました。

最初の一歩を踏み出すのは誰でも不安です。ましてや大切なお金のこととなれば、なおさら慎重になりますよね。

今回は我が家がウェルスナビで投資を始めたきっかけと始めるまでの3STEPを紹介します。

投資に対して全く無知な我が家が投資家デビューするために選択したものの一つが全自動で資産運用をしてくれるロボアドバイザー『ウェルスナビ』です。

とっても簡単に始められました!

我が家と同じく投資を始める一歩が踏み出せない方の参考になれば嬉しいです。

・ウェルスナビを始めてみたい。

・投資に興味はあるけど難しいことは苦手。

・投資に時間をかけられない。

・5年以内に正社員を退職し自由な働き方を目指す正社員ワーママ。

・セミリタイアに向け家事を時短し本業を頑張るスタイルで資産形成中。

・2021年5月からウェルスナビを開始。積立開始18ヶ月時点で200万円超を運用。含み益は約15万円。

明るい未来のために一緒に資産形成を頑張りましょう!

ウェルスナビを始めたきっかけ

ウェルスナビは全自動で資産運用をしてくれるロボアドバイザーです。

世界約50カ国1万2000銘柄に分散して投資をしてくれるので「長期・積立・分散」で中長期的な資産形成を目指せます。

6つの質問に答えて口座を開設するだけで、投資家にとって最適なプランで運用してくれ、難しい手続きも全部お任せできるので、投資初心者におすすめの投資法です

これなら初心者の我が家でも出来そう!

我が家がウェルスナビを始めたきっかけは次の3つです。

第二子誕生!セミリタイアを目指し始めた

2020年、我が家に第二子が誕生したのをきっかけに本格的に家計管理を開始しました。

当時お金はたくさん稼いでたくさん使うをモットーに生活していた我が家の家計はなんと赤字。

何となく貯まっていた貯金はボーナス頼りであることが発覚しました。

それから家計を改善し、シンプルライフで不要な支出を削減する現在のライフスタイルにたどり着いたのです。

↓我が家の家計管理術はこちら

▶貯蓄率40%超を達成するシンプリストワーママの家計簿

▶シンプルライフで節約する。月5万円節約するためにやめる11個の事

家計改善でお金の心配が減り始めた頃、世間ではコロナウイルスが流行し、家族みんなで家で過ごすのが当たり前の日常になっていました。

産まれたばかりの次女と保育園が休園になった長女との暮らしは大変でしたが本当に毎日が幸せで、可愛い我が子達の成長をずーっと近くで見ていられる、そんな働き方がしたいと思うようになりました。

そして、次女が小学生になるまでにセミリタイアを目指すことに…

↓退職目標を「小一」に設定した理由はこちら

▶小一の壁を乗り越えずに正社員を退職する

会社を辞めるなら新しい収入源を作らないと…

会社からの給料に頼らない生き方をするために、資産運用を始めることにしました。

資産を円だけで持つことに不安を感じた

資産運用を始めることにした理由はもう一つあります。

家計管理こそしていませんでしたが、元々夫婦ともに社畜体質であること、DINKS時代が長かったこともあり、ありがたいことにそれなりに貯金はありました。

預金100%の我が家の資産。

銀行に預けているだけでは全然増えない。

むしろインフレで円の価値は下がる一方なのでは・・?

資産を円だけで持つことに不安を感じたのです。

そこで外国株に投資することでリスク分散させることにしました。

米国ETFでの運用を目指すも挫折

退職後の収入源の確保、子供たちの教育費と老後費用の貯蓄という2つの目的から、米国ETF(上場投資信託)による資産運用をしてみたいと思うようになりました。

早速調べてみるものの、銘柄選びやポートフォリオの作成・・超初心者のためいちいち難しい。

そして投資を始めたあとも定期的にリバランスが必要だったり、憧れの不労所得までの道は簡単ではありません。

すでにくじけそう・・

でもここでくじけたら私は一生やらない・・!

その一心で私がたどり着いたのが『ウェルスナビ』でした。

6つの質問に答えて口座を開設するだけで、自動でポートフォリオを作成し買い付けをしてくれ、リバランスまでしてくれるので本当にほったらかしでOK。しかも投資商品は私が希望する米国ETFです。

配当金こそ受け取れない(自動で再投資される)ものの、米国ETFで資産運用する最初のステップとしては十分でした。

とりあえずウェルスナビをやりながら勉強しよう。

実践あるのみ!

それから1年半が経ち、当時よりは多少投資の知識がついたものの、私は今もウェルスナビを続けています。

理由は運用成績が良いから。

AIってすごいです。

ウェルスナビは自分で運用するより確かに手数料は高いですが、最初の一歩を踏み出せず投資の機会を先延ばしするよりは、手数料を払ってでもやってみて良かったと思っています。

▶ウェルスナビは辞めた方がいい?3つのデメリットについて考察

ウェルスナビを始める前の3STEP

ウェルスナビは全自動で資産運用してくれるロボアドバイザーですが、誰もにとって最適な投資方法ではありません。

ウェルスナビを始める前に、最低でも以下の3STEPは確認しましょう。

STEP1:目標を設定する

何のために資産運用するのか。投資を始めるにはまずこれを明確にする必要があります。

例えば2年後に使う予定のお金を少しでも増やしたい!と考えている人にとってはウェルスナビはお勧めできません。

ウェルスナビは投資なので、当然ですが損失が発生するリスクもあります。そしてそのリスクは運用期間が短ければ短いほど大きいです。

↓損失発生時にやるべきことはこちら

▶【相場下落】投資初心者が相場下落時にやるべきこと

ウェルスナビは『長期・積立・分散』で中長期的な資産形成を目指す商品であることを理解して、目標を設定しましょう。

長期とは少なくとも10年以上の期間を指すので注意!

我が家は教育費の一部と老後資金の確保を目標としています。

▶教育費はいつまでにいくら貯める?我が家の実例紹介

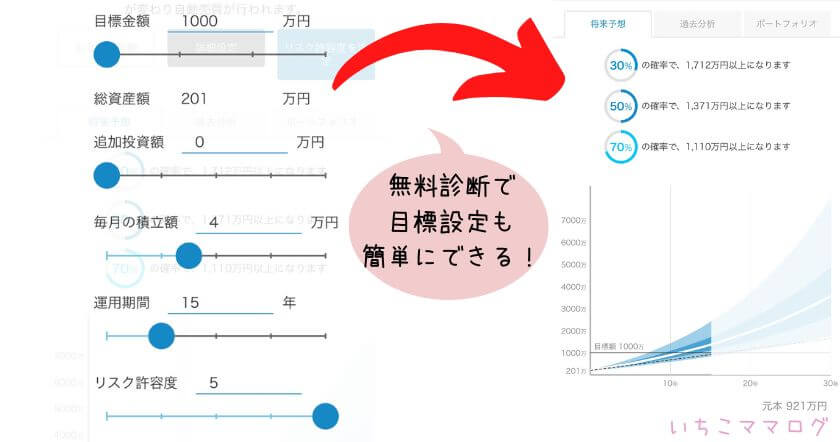

具体的な月の積立額と得られるリターンは、ウェルスナビの公式ページの無料診断から簡単にシミュレーションできます。

STEP2:最低限の知識をつける

ウェルスナビは初心者におすすめの投資法ですが、やっぱり自分の大切な資産を預けるのに、全く無知では不安ですよね。

私はリベ大の両学長の本とYouTubeで最低限の情報をインプットしてからウェルスナビを始めました。

また、ウェルスナビの公式ページでも漫画や動画で分かりやすく資産運用について解説しているので、スキマ時間にぜひ読んでみてくださいね。

STEP3:生活防衛費を貯める

投資を始めるためには最低限の生活防衛費を確保しましょう。一般的には生活費の3~6か月分の資金と言われています。

これがないまま投資を始めるのは極めて危険です。

投資は必ず余剰資金で行いましょう。

我が家はシンプルライフと家事の時短で資産形成をしています。

家事の時短に悩む方は、我が家のルーティンを紹介しているのでぜひ参考にしてみてくださいね。

▶共働き夫婦の平日朝ルーティン

▶共働き夫婦の平日夜ルーティン

▶共働き夫婦の週末まとめ家事ルーティン

まとめ:ウェルスナビで0→1を達成しよう

ウェルスナビは忙しい投資初心者におすすめの投資法です。

6つの質問に回答→口座開設→リスク許容度の決定と積立金額の設定を行うだけで、簡単に積立投資を始めることができます。

資産運用をしてみたいけど・・と立ち止まっているあなた。

ウェルスナビで簡単に資産運用を始めてみませんか?

もちろん投資に絶対はありませんしリスクはつきものです。

リスク許容度は低め、少額から始める事をおすすめします。

最低限『何のために投資をするのか』『何に投資してるのか』を明確にして、納得してウェルスナビデビュー出来ることを願っています。

それでも『時間がない!』というあなたへ。

このブログでは暮らしをシンプルにすることで、時短と節約を叶える方法を紹介しているので、ぜひ参考にしてみてくださいね。

あなたの暮らしがより良いものになりますように・・

お読み頂きありがとうございました。

コメント