※記事内に商品プロモーションを含む場合があります

2人の娘の教育費と老後資金の確保のために毎月4万円+αをウェルスナビで運用中の我が家の運用実績をまるっと公開します。

こんにちは!5年以内にセミリタイアを目指し中のワーママ、いちこ(@ichiko2022)です。

ウェルスナビは全自動で資産運用をしてくれるロボアドバイザーです。

忙しくて時間がなくても資産運用の知識がなくても簡単に資産運用をすることができるので、我が家も2021年から利用しています。

↓我が家がウェルスナビを始めた理由はこちら

▶投資初心者がウェルスナビを始めた理由。投資家への第一歩を踏み出す3STEP

今回は投資初心者の我が家がウェルスナビで資産運用を始めて13ヶ月目の実績と感想をまとめました。

・ウェルスナビを始めてみたい。

・ウェルスナビで本当に資産形成できるのか不安。

・ウェルスナビを利用している人の実体験が聞きたい。

・5年以内に正社員を退職し自由な働き方を目指す正社員ワーママ。

・セミリタイアに向け家事を時短し本業を頑張るスタイルで資産形成中。

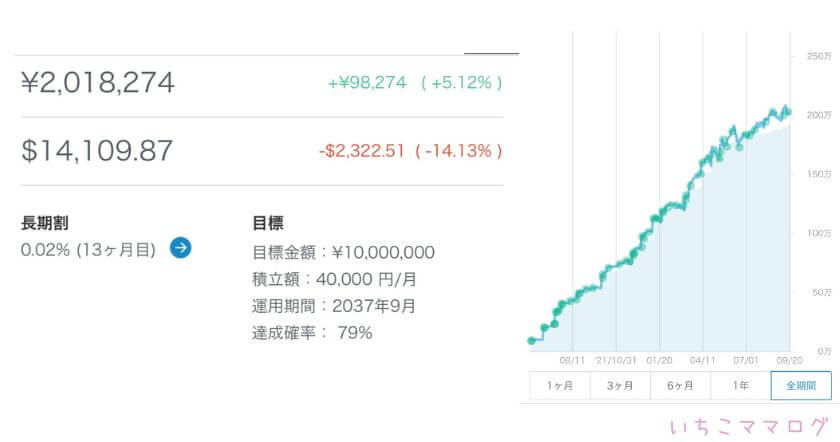

・2021年5月からウェルスナビを開始。積立開始13ヶ月時点で200万円超を運用。

ウェルスナビの運用実績

それでは早速結論から。

元本合計:1,920,000円

評価額:2,018,274円 (+98,274円 +5.12%)

ウェルスナビの公式サイトの画面を使って詳細を説明していきます。

積立条件と入金額

現在の運用元本は以下の通り。

元本合計:1,920,000円

我が家は以下の条件で積立を行っています。

積立開始当初に10万円を入金し、月2回2万円ずつ積立しています。

10万円+月4万円×13ヶ月=62万円・・あれ?計算合わない?

計算が合わない原因はちょこちょこ追加入金をしていたからです。

ウェルスナビを始めるためには最低投資額の10万円を入金する必要があります。

この10万円が日々どんな値動きをするのか、それに対して自分はどう感じるのか・・

投資初心者にとっては未知の領域です。

そのため最初の入金は最低の10万円にして日々の値動きを見て自分のリスク許容度を確認しつつ、追加入金を重ねていきました。

当たり前ですが、運用する資産の額が大きいほど値動きは大きくなります。

いきなり高額を入金してしまうと、下がった時の心のダメージが大きいので、少額から始めることをおすすめします。

結構な金額を追加入金してるね。

私はリスク許容度が思っているより高かったみたいです!

評価額

早速ですが、現在の評価額は以下の通りです。(2022.9.18 現在 運用開始13ヶ月目)

評価額:2,018,274円 (+98,274円 +5.12%)

約1年で含み益が+10万円という結果でした。

ポートフォリオは以下の通りです。

リスク許容度はずっと一番上の5(一番リスクが高いが期待リターンも大きい)にしています。

初心者のくせにいきなりリスク許容度5・・

生活防衛費は貯めていて、余剰資金の範囲でやってるよ。ウェルスナビは銘柄も分散されている、さらに積立・長期投資による分散もできると判断したのでリスクを取ったよ!

運用している資産ではしっかりリターンを確保したかったので、強気のリスク許容度5から始めました。

しかしこれはあくまでもこれは私の場合です。

リスク許容度は途中で変更できるので、心配な方はリスク許容度1から始めるのがいいと思います。

ちなみに円安の影響と株価の下落もあり、ドル建ての評価額は-14.13%です。

ドル建てリターンがマイナスにも関わらず、円安の影響で円建てリターンがプラスになることもあるでしょう。そのような場合は、円建てリターンがプラスだからと安心するのではなく、ドル建てでの運用がうまくいっていない可能性も含めて注意する必要があるかもしれません。いずれの場合においても、長期的な視点で考える事が重要です。

ウェルスナビ公式サイトより引用

現在はまさにこの状態と言えそうです。

長期的な資産形成が目的なので、短期的なマイナスはあまり気にしていませんが、こういったマイナスに一喜一憂してしまう方は少額・リスク許容度低めの設定から始める事をおすすめします。

マイナスに焦って狼狽売りが一番ダメ!

投資にリスクはつきものなので、少額から始めましょう。

ドル建てでは見事にマイナスな訳ですが、結局出金時は円で受け取るので、仮に今出金を行ったらプラスで確定になりそうです。

円の評価額は、ドルの評価額を円換算した金額となります。出金は円で行われるため、出金の参考(※)としては円で表示される評価額をご参照ください。※実際の出金額は、ETF売却時の相場により変動することがこざいます。※実際の出金額は、ETF売却時の相場により変動することがございます。

ウェルスナビ公式サイトより引用

手数料

ウェルスナビを利用するためには『預かり資産の税込み1.1%』を手数料として支払う必要があります。

我が家の手数料総額は以下の通り。

自分でETFの買い付けを行うのと比べるとウェルスナビの手数料1.1%は高いですが、ETFの分配金>手数料で済んでいます。

この手数料を払う価値があるかどうかは人によると思います。

↓ウェルスナビのデメリットについてはこちら

▶ウェルスナビはやめた方がいい?3つのデメリットについて考察

私は投資の知識も運用する自信もなかったので、手数料を払ってでもお任せしたかったです。

預金100%から脱出できてとっても嬉しい!

投資初心者がウェルスナビで1年間資産運用した感想

投資について初心者の状態でウェルスナビを始めましたが、ウェルスナビはポートフォリオの作成やリバランス等難しいことは全部代わりにこなしてくれるので、ほったらかしでも資産運用を続けてくれました。

株価や為替相場、リバランスのタイミング等々投資に必要な知識に加え、自身のリスク許容度が思っているより高いという事実は大収穫です。

実践に勝るものなし!という言葉の通り、YouTubeや書籍でインプットばかりして頭でっかちになるより、まずは第一歩を踏み出す事が大切ということを身をもって体験した1年でした。

1年前の自分を褒めたい!笑

とはいえまだまだ初心者の身。これからも実践とインプットを重ねて資産運用を続けていきたいです。

まとめ:ウェルスナビの長期運用で資産形成をしよう。

積立開始から下落相場が続きましたが、円安の影響もありウェルスナビを13ヶ月運用した結果約10万円の含み益が発生しました。

ウェルスナビは『長期・積立・分散』を前提に中長期的な資産形成を目指していく投資商品のため、これからも相場に一喜一憂せず淡々と積立を続けていきたいと思います。

資産形成を加速するためには、入金力を上げるのが一番重要です。

我が家はシンプルライフと家事の時短で創出した時間で、本業を頑張るスタイルで入金力を高めています。

このブログでは、シンプルライフや家事の時短のコツを紹介していますのでぜひ参考にしてみてくださいね。

あなたの暮らしがより良いものになりますように・・

お読み頂きありがとうございました。

コメント